私たちが運転免許を取得する際に気になるのは、免許ローンはいくらかかるのかということです。特に費用の詳細やその内訳を理解することで、計画的に資金を準備することが可能になります。このブログでは、免許ローンの総額や利息、さらにはその他関連費用について詳しく解説します。

私たちはさまざまな情報源から収集したデータをもとに、具体的な数字を提示しながら皆さんが安心してローン選択できるようサポートします。この情報は初めて免許取得を考えている方にも役立ちますし、再度確認したい方にも参考になるでしょう。免許 ローン いくらという疑問を持っているあなたへ、この内容はきっとお役に立つはずです。さあ一緒に必要な知識を深めてみませんか?

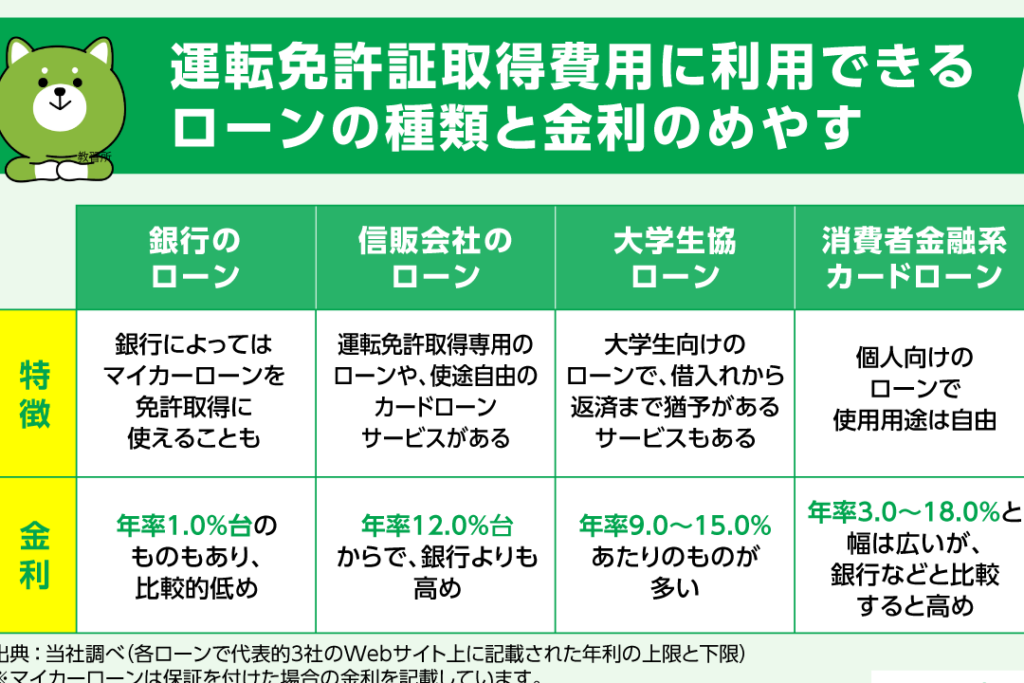

免許ローンはいくらかかる?費用の内訳を解説

免許ローンの費用は、さまざまな要素によって異なります。具体的には、借入金額、金利、手数料などが影響を及ぼすため、それぞれの内訳を詳しく理解することが重要です。ここでは、免許ローンにかかる主要な費用項目について解説します。

借入金額とその影響

まず、借入金額自体が大きくコストに影響します。一般的には以下のようになります。

- 最低限必要な費用:教習所の料金や試験料を含めて、おおよそ20万円から50万円程度。

- 追加費用:教材費や交通費なども考慮する必要があります。

このように、私たちがどれだけのお金を借りるかによって総支払額は変わります。

金利と手数料

次に重要なのは金利と手数料です。これらは貸し手ごとに異なるため、比較検討が欠かせません。

| 金融機関 | 金利 (%) | 事務手数料 (円) |

|---|---|---|

| A銀行 | 3.0% | 5,000円 |

| B信用組合 | 2.5% | 3,000円 |

| C消費者金融 | 4.0% | 10,000円 |

上記の表からも分かるように、それぞれの選択肢で実際に負担するコストには大きな差があります。私たちは、自分たちの状況や条件に合った最適な選択をすることが求められます。

返済計画

最後に忘れてはいけないのが返済計画です。月々いくら返済するかによっても、その後の日常生活への影響を考慮しなくてはいけません。一例として以下のようになります:

- 短期(1年):毎月約18,000円

- 中期(3年):毎月約6,000円

- 長期(5年):毎月約4,000円

このように、返済期間によって私たちの負担感はかなり変わりますので、自身で無理なく支払い続けられるプランを立てることが重要です。

金利や手数料が与える影響

金利や手数料は、免許ローンの総コストに大きな影響を与えます。これらの要素を理解することで、私たちは最適な選択肢を見つけることができます。特に、金利は借入額や返済期間によって異なり、そのため慎重な比較が必要です。また、事務手数料も貸し手ごとに異なるため、一見すると小さな金額でも長期的には大きな負担となる可能性があります。

金利の影響

金利は主に以下の要因によって決まります:

- 信用スコア:個人の信用状況が良好であればあるほど、低い金利を得やすくなります。

- 市場動向:経済全体の動向や中央銀行の政策によっても変化します。

- 借入期間:短期の場合、高い金利設定になることが多く、中長期では相対的に低くなる傾向があります。

例えば、我々が借り入れる際、A銀行から3.0%の金利で100万円を借りた場合とB信用組合から2.5%で同じ額を借りた場合では、支払う総額が異なります。具体的には、それぞれ以下のようになります:

| 金融機関 | 借入額 (円) | 月々返済額 (円) |

|---|---|---|

| A銀行(3.0%) | 1,000,000円 | (約34,500円) |

| B信用組合(2.5%) | 1,000,000円 | (約32,500円) |

手数料について知っておくべきこと

事務手数料も無視できない費用です。この費用は一般的に一度だけ発生するものですが、多くの場合、この小さな出費が後々大きな影響を及ぼすことがあります。例えば、C消費者金融の場合10,000円という高めの事務手数料が設定されています。一方でB信用組合ではわずか3,000円です。この差はトータルコストにも反映されます。

私たちが選ぶ金融機関によって、その後の日常生活への影響度も変わりますので、自身に最適と思われる条件を持つローンの商品選びは非常に重要です。

返済期間と月々の支払い額について

返済期間は、免許ローンを選ぶ際に非常に重要な要素です。一般的には、返済期間が長くなるほど月々の支払い額は少なくなりますが、その分総支払額は増加します。逆に短い返済期間では月々の負担は大きくなりますが、利息の発生する時間も短縮されます。このバランスを理解することで、自分たちの財政状況に合った最適なプランを見つけることができます。

返済期間の選択肢

私たちが利用できる免許ローンの返済期間には主に以下のような選択肢があります:

- 1年:短期で、一括で完済したい方に向いています。

- 3年:比較的バランスが取れたプランで、多くの場合選ばれています。

- 5年:長期的な計画を立てやすく、月々の負担も軽減されます。

- 7年以上:更に低い月々支払いを希望する場合ですが、総利息は高くなる可能性があります。

このように、それぞれの選択肢にはメリットとデメリットがありますので、自身の状況や将来計画を考慮して決定することが大切です。

月々の支払い額シミュレーション

具体的な数字で見てみましょう。例えば、借入額が100万円の場合、金利や返済期間によって月々どれくらい支払う必要があるかを示す表を作成しました。

| 金融機関 | 借入額 (円) | 金利 (%) | 返済期間 (年) | 月々返済額 (円) |

|---|---|---|---|---|

| A銀行 | 1,000,000円 | 3.0% | 3年 | (約29,200円) |

| B信用組合 | 1,000,000円 | 2.5% | 5年 | (約18,800円) |

この例からもわかる通り、同じ借入額でも金利や返済期間によって大きく変動します。私たちはこれらの情報を元に、自分たち自身への影響度をしっかりと考えながら判断することが求められます。また、このシミュレーション結果を見ることで、「免許 ローン いくら」という質問にも具体的な回答につながるでしょう。

他の選択肢との比較:自己資金とクレジットカード利用

私たちが免許ローンを考える際、自己資金やクレジットカードの利用も選択肢に入ることがあります。これらの方法にはそれぞれ独自の利点と欠点が存在し、最終的な決定は私たちの財政状況や計画によって影響されます。特に、費用面でどちらがより適切かを検討することが重要です。

### 自己資金の利点と欠点

自己資金を利用する場合、最大のメリットは利息負担がないことでしょう。一括で支払うことで返済に関わるストレスを軽減できるほか、無駄な手数料も発生しません。しかし、全額自己資金で賄う必要があるため、大きな出費になることから現金流動性への影響も考慮すべきです。このように、自分たちの貯蓄状況と相談しながら判断する必要があります。

### クレジットカード利用の特徴

一方でクレジットカードを利用すると、一時的に大きな出費を避けつつ必要な支払いを行うことができます。多くの場合、ポイント還元などのお得感があります。ただし、高い金利やリボ払いによる返済負担には注意が必要です。特に長期的には総額が膨れ上がりやすいため、「免許 ローン いくら」と同様にトータルコストについても十分なシミュレーションを行うべきでしょう。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 自己資金 | 利息なし、一括完済による安心感 | 流動性低下、高額出費となる可能性 |

| クレジットカード | ポイント還元、一時的負担軽減 | 高い金利リスク、長期的コスト増加の可能性 |

この比較から、自分たちにとって何が最適なのか見極めて選ぶことは非常に重要です。それぞれの方法について理解した上で、自身のニーズや将来計画にも合わせて決定しましょう。

実際にかかる費用のケーススタディ

私たちが免許ローンを利用する際にかかる実際の費用について、具体的なケーススタディを通して理解を深めましょう。ここでは、一般的なシナリオを想定し、免許取得に要する総額や返済プランなどを分析します。この情報は、「免許 ローン いくら」という疑問に対する参考になるでしょう。

ケーススタディ:Aさんの場合

Aさんは自動車運転免許を取得するために、30万円の費用が必要です。この金額には教習所の授業料や検定料、その他関連費用が含まれています。Aさんはこの金額を全て借り入れることに決めました。以下は彼女の選択した条件です。

- 借入額: 300,000円

- 金利: 年率5%

- 返済期間: 3年(36ヶ月)

上記の条件で試算すると、それぞれの月々の支払いと総支払額は次のようになります。

| 項目 | 金額 |

|---|---|

| 月々の支払い | 8,841円 |

| 総支払額 | 318,396円 |

Aさんの場合、月々約8,841円を36回支払うことで、最終的には318,396円となります。このように計算すると、一見すると毎月負担できそうですが、長期的には利息によって総支出が増えることも考慮しなければなりません。

ケーススタディ:Bさんの場合

次に、Bさんは同じく30万円を借り入れる予定ですが、異なる条件で比較してみます。

- 借入額: 300,000円

- 金利: 年率7%

- 返済期間: 4年(48ヶ月)

この条件下で計算した結果は以下の通りです。

| 項目 | 金額 |

|---|---|

| 月々の支払い | 7,186円 |

| 総支払額 | 344,928円 |

Bさんの場合、月々約7,186円となりますが、この場合も最終的には344,928円という高いコストになります。これは金利や返済期間による影響から来ていることが明らかです。

この2つのケースから分かるように、「免許 ローン いくら」という問いについては、自身が選ぶ金融機関や契約内容によって大きく変わる可能性があります。不適切な選択肢では長期的な経済負担が増えるため、自分自身で慎重にシミュレーションしながら進めていくことが重要です。