私たちが運転免許を取得する際に気になるのは、免許ローン 月いくらという部分です。多くの人々がこの費用について具体的な情報を求めています。私たちは、月々の返済額がどれほどになるのかを明確に理解することで、より計画的に資金管理ができるようになります。

この記事では、免許ローンの返済額を計算するためのポイントや要因について詳しく解説します。また、金利や借入期間などがどのように影響するかも考察します。これらを知ることで、自分自身に最適なプランを見つける手助けとなるでしょう。

さて、あなたは自分のライフスタイルや予算に合った返済プランを見つけたいと思いませんか?ぜひ読み進めてみてください。

免許ローン 月いくらの基本情報

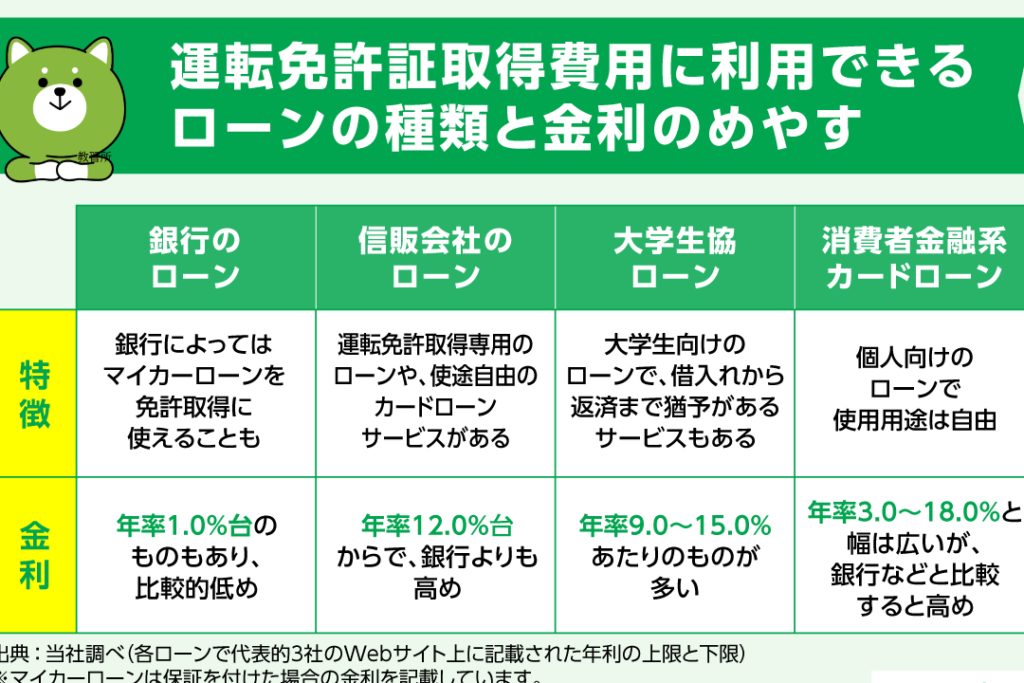

私たちが「免許ローン 月いくら」と考えるとき、まず理解しておくべき基本的な情報があります。このローンは、自動車の運転免許を取得するための費用をカバーするために設計されています。返済額は、借入金額や金利、返済期間によって変動しますので、それぞれの要素をしっかり把握しておくことが大切です。

免許ローンの特徴

- 目的: 自動車運転免許取得に必要な費用。

- 対象者: 学生や若年層など、運転免許を取得したい人々。

- 融資額: 一般的には数十万円から数百万円まで可能。

このように、免許ローンは特定の目的に特化した金融商品であり、そのため通常よりも低金利で提供されることが多いです。しかし、具体的な月々の返済額については個々の状況によって異なるため、一概には言えません。具体的な数字については次章で詳しく見ていきましょう。

月々の返済額を決める要因とは

月々の返済額を決定する要因は、いくつかの重要な要素に依存しています。私たちはこれらの要因を理解することで、より良い返済計画を立てることができるでしょう。具体的には、借入金額、金利、返済期間などが挙げられます。それぞれの要素がどのように影響し合うかを見ていきましょう。

借入金額

最初に考慮すべきなのは借入金額です。この金額が大きければ大きいほど、毎月の返済負担も増加します。例えば、自動車運転免許取得のために必要な費用として数十万円から数百万円まで様々ですが、その分だけ月々支払う金額も異なります。以下は一般的な借入金額とその平均的な返済例です:

| 借入金額 |

月々の返済例(3年払い) |

月々の返済例(5年払い) |

| 100万円 |

約30,000円 |

約20,000円 |

| 200万円 |

約60,000円 |

約40,000円 |

| 300万円 |

約90,000円 |

約60,000円 |

金利

次に重要なのは金利です。ローン契約時に設定されるこの利率は、総支払額にも直接影響します。同じ借入金額であっても、低い金利の場合は毎月の負担が軽減されます。一方、高い金利では同じ条件でも多く支払わなくてはいけません。このため、自分自身に合った適切な金融機関やプランを選ぶことが非常に重要です。

返済期間

最後に考慮すべきなのは返済期間です。短期で完済した場合、一回あたりの支払額は高くなるものの、総支払利息は少なく抑えられる傾向があります。一方で長期の場合には、一回あたりの負担が少ないものの、その分だけ総支払いも増えてしまいます。このバランスをどう取るかについて慎重に検討する必要があります。

以上から見ても、「免許ローン 月いくら」を知るためにはこれら全ての要因を考慮し、自身の日常生活や収入状況と照らし合わせて判断していくことが不可欠です。それによって無理なく安定した生活を維持しながら運転免許取得へ向けたサポートとなります。

シミュレーションで分かる具体的な返済例

私たちが「免許ローン 月いくら」を理解するためには、具体的な返済シミュレーションを通じて、どのように月々の負担が変わるかを把握することが重要です。以下では、借入金額や金利、返済期間によって異なる具体的な返済例を示します。

| 借入金額 |

年利率 |

月々の返済例(3年払い) |

月々の返済例(5年払い) |

| 100万円 |

3% |

約29,000円 |

約18,500円 |

| 200万円 |

5% |

約67,000円 |

約40,000円 |

| 300万円 |

7% |

約97,000円 |

約62,500円 |

| 400万円 |

2% |

<

td > 約58,000円

< td > 約37,500円 < / td >

< / tr >

< / table >

この表からも分かるように、借入金額や年利率によって毎月の支払額は大きく変動します。例えば、同じ借入金額でも複数の金融機関から異なる金利で申し込むことで、大きな差が生まれることがあります。また、短期間で返済する方が総支払利息は少なく抑えられますが、一回あたりの負担は増加します。

次に考慮すべき点として、実際に自分自身の日常生活と照らし合わせながらシュミレーションを行うことも重要です。これにより、自身が無理なく支払える範囲内で計画を立てることができ、「免許ローン 月いくら」という疑問にも明確な答えを得られるでしょう。このプロセスでは、自分の収入状況やライフスタイルと合った最適なプランニングが求められます。

借入金利が返済額に与える影響

私たちが「免許ローン 月いくら」を考える際、借入金利は返済額に大きな影響を与える重要な要素です。年利率が高ければ高いほど、月々の支払額は増加し、逆に低ければ負担が軽くなります。このため、自分に合った金融機関や条件を選ぶことが非常に重要です。

借入金利の違いによる影響

例えば、同じ借入金額でも年利率が異なると、月々の返済額に次のような変化が生じます。

| 借入金額 |

年利率 |

月々の返済例(3年払い) |

月々の返済例(5年払い) |

| 200万円 |

4% |

約58,000円 |

約36,500円 |

| 200万円 |

6% |

約62,000円 |

約38,500円 |

| 200万円 |

8% |

<

td > 約66,000円

< td > 約40,500円 < / td >

< / tr >

< / table >

この表からも明らかなように、わずか数パーセントの違いでも毎月の支払額には大きな差が出てきます。そのため、できるだけお得な条件で借入を行うことが望ましいと言えます。

返済計画への影響

また、高めの金利を選択した場合、その分総支払利息も増加します。これにより長期的には経済的負担が大きくなる可能性があります。以下は、高金利の場合と低金利の場合で考慮すべきポイントです:

- 高金利:

- 毎月の負担は大きくなる。

- 総支払額も増加する。

- 低金利:

- 毎月の支払いは軽減される。

- 長期間で見てもトータルコストを抑えやすい。

このように、「免許ローン 月いくら」という問いへの答えは、一概には言えません。個人ごとの状況や希望によって最適解が変わるため、自身のライフスタイルや収入と照らし合わせながら慎重に検討する必要があります。

無理のない返済計画の立て方

私たちが「免許ローン 月いくら」を考える際、無理のない返済計画を立てることは非常に重要です。返済額を設定する際には、自分の収入や支出を正確に把握し、どれだけの金額を毎月返済できるかを見極める必要があります。また、急な支出や生活費にも対応できる余裕を持つことが大切です。

収入と支出のバランスを取る

まずは自分自身の月々の収入と支出をリストアップしてみましょう。これによって、実際にどれだけのお金が自由に使えるかが明確になります。以下は、その手順です:

- 収入: 給与や副収入など、毎月得られる全ての金額。

- 固定費用: 家賃や光熱費など、毎月必ず発生する支出。

- 変動費用: 食費や娯楽費など、状況によって変わる支出。

このように整理した情報から、自分がどれくらい「免許ローン」の返済に充てられるか計算します。

余裕資金の確保

無理なく返済するためには、余裕資金も重要な要素です。急な病気や家電製品の故障など、不測の事態に備えて一定額は残しておくべきです。具体的には次のポイントを考慮しましょう:

- 生活防衛資金として数ヶ月分の生活費

- 突発的な医療費用

- その他予期せぬ経済的負担

これらを考慮した上で、「免許ローン 月いくら」となるべきか、その最適な数字を見つけてください。

シミュレーションで具体化する

最後に、「免許ローン」の借入条件についてシミュレーションを行うことで具体的な返済プランを立てます。この段階では複数回払い(例えば36ヶ月または60ヶ月)でシミュレーションし、それぞれの場合で月々いくらになるか計算しますので、自身への負担感も確認できます。

| 借入金額 |

年利率 |

36ヶ月払い(月々) |

60ヶ月払い(月々) |

| 200万円 |

4% |

約58,000円 |

約36,500円 |

| 200万円 |

6% |

約62,000円 |

約38,500円 |

| 200万円 |

<

8%

< td > 約66,000円

< td > 約40,500円 < / td >

< / tr >

< / table >

このようにシミュレーション結果から自分自身が受け入れ可能な範囲内であるかどうか再評価しながら進めましょう。このプロセスによって、一歩踏み込んだ現実味ある計画へと導くことができます。

|