私たちが不動産や法人設立を考えるときに、登録免許税はどのように計算するのですか?という疑問が浮かぶことがあります。この税金は重要な要素であり、正確な計算方法を理解することで、予算管理や手続きがスムーズになります。この記事では、登録免許税の基本的な概念から具体的な計算方法まで詳しく解説します。

さらに、私たちは具体例を用いて実際の計算プロセスを示し、初心者でも簡単に理解できるように工夫しています。登録免許税についての知識を深めることで、より自信を持って手続きを進められるでしょう。このテーマについて一緒に学びながら、自分自身のケースに当てはめてみませんか?

登録免許税はどのように計算するのですか?基本的なルール

登録免許税は、特定の法律行為に対して課される税金であり、その計算方法にはいくつかの基本的なルールがあります。私たちはこのルールを理解することで、登録免許税の正確な額を把握しやすくなるでしょう。主に、不動産取引や法人設立などの際に適用されるため、各ケースにおいて異なる基準が存在します。

基本的な計算方法

登録免許税は以下の要素によって計算されます:

- 課税標準: 登録する資産の価値や金額。

- 税率: 課税標準に適用される法定のパーセンテージ。

一般的には、課税標準に対して一定割合(例えば、不動産の場合は0.4%)が適用されます。この割合は状況によって変わることもあるため、最新情報を確認することが重要です。

特殊なケース

一部の場合には、特別措置が適用されることもあります。例えば、新築住宅購入時には減免措置が受けられる場合がありますので、この点についても考慮しましょう。また、商業登記などでは異なる形式の計算方法が必要になることもあります。

計算例

具体例として、不動産取得時の登録免許税を挙げてみましょう。以下の表は簡単なシミュレーションです:

| 資産価値 | 税率 | 登録免許税 |

|---|---|---|

| 1000万円 | 0.4% | 40,000円 |

| 500万円 | 0.4% | 20,000円 |

上記から見ると、資産価値によって支払うべき登録免許税がどれほど異なるかが明確になります。このように具体的な数値で検討すると、自分たちの取引にも応じた予測を立てやすくなるでしょう。

登録免許税の計算方法とその要素

私たちが登録免許税はどのように計算するのですか?という疑問を解決するためには、計算方法とその要素を深く理解することが重要です。具体的には、課税標準や税率などの基本的な要素が密接に関連しており、それぞれが登録免許税の額に大きな影響を与えます。このセクションでは、それらの要素について詳しく見ていきましょう。

課税標準

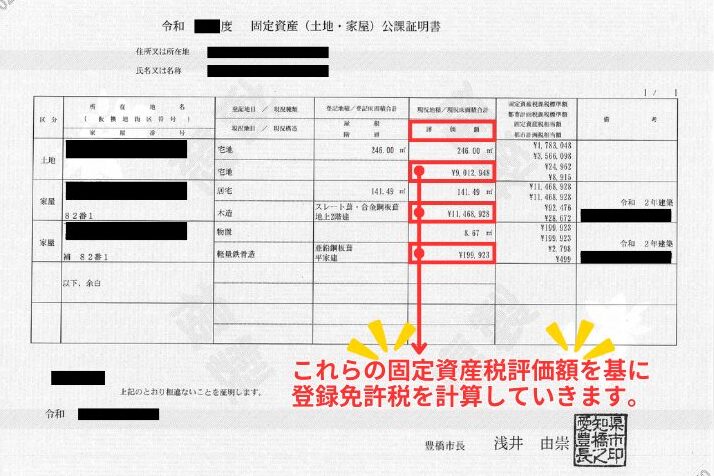

課税標準とは、登録対象となる資産の価値や金額を指します。この金額は、不動産の場合、その時点での市場価格や評価額によって決定されます。したがって、正確な課税標準を把握することは非常に重要です。例えば、新築住宅の場合、その価格が直接的な課税標準となります。一方で、中古物件では市場の状況によって変動し得るため、評価基準にも注意を払う必要があります。

税率

次に考慮すべきは、適用される税率です。これは法定で定められているパーセンテージであり、多くの場合、不動産取引では0.4%とされています。ただし、この割合は特別措置や法律改正によって変わる可能性もあるため、最新情報を確認することが肝心です。また、一部地域では異なる税率が設定されている場合もありますので、自分たちのケースについて調査しておくべきでしょう。

特殊措置

特殊なケースとして、新築住宅購入時には減免措置など特別扱いされることがあります。このような措置を受けることで、支払うべき登録免許税が軽減される可能性がありますので、自分自身の状況に応じた選択肢を検討する際には必ず確認しましょう。また、商業登記など他の種類の場合でも異なる計算方法が適用されることがありますから注意してください。

| 資産価値 | 課税標準(例) | 適用された税込み合計 |

|---|---|---|

| 1000万円 | 1000万円 × 0.4% | 40,000円 |

| 500万円 | 500万円 × 0.4% | 20,000円 |

この表からも明らかなように、資産価値によって我々が支払うべき登録免許税は大いに異なるため、一つ一つ丁寧に計算し予測立てながら進めていく必要があります。

不動産における登録免許税の具体例

私たちが不動産における登録免許税を理解するためには、具体的な例を見ることが非常に有効です。ここでは、実際の取引でどのように登録免許税が計算されるかを示すために、いくつかのケーススタディを取り上げます。これにより、我々自身の状況にも適用できる知識を得られるでしょう。

### 新築住宅の場合

新築住宅の購入時には、その価格が課税標準となります。この場合、仮に物件の価格が3000万円であったとします。この金額に対して0.4%の税率を適用すると、以下のようになります。

| 資産価値 | 課税標準(例) | 適用された税込み合計 |

|---|---|---|

| 3000万円 | 3000万円 × 0.4% | 120,000円 |

この結果から、新築住宅購入時には約12万円の登録免許税が発生することになります。

### 中古物件の場合

中古物件の場合は、市場での評価額や過去の取引実績などによって課税標準が決まります。例えば、中古マンションを2000万円で購入したと仮定します。この際も同様に税率を適用すると、

| 資産価値 | 課税標準(例) | 適用された税込み合計 |

|---|---|---|

| 2000万円 | 2000万円 × 0.4% | 80,000円 |

こちらでは、中古物件購入時には約8万円という計算結果となります。

### 商業不動産の場合

商業不動産でも同じ原則は適用されます。しかし、一部地域や特定条件下では異なる税率や特殊措置が存在する可能性があります。そのため、自身が関与する取引については事前確認が必要です。例えば、小規模店舗として5000万円相当の商品価値ならば、